IDEX İSTANBUL 2024 - İSTANBUL AĞIZ-DİŞ SAĞLIĞI CİHAZ VE MALZEMELERİ FUARI

Dünya Ağız ve Diş Sağlığı sektörü 08-11 Mayıs 2024 tarihlerinde İstanbul’da buluşuyor!

Dünyanın 2. büyük fuarı IDEX İstanbul, 2023 yılında da kendi rekorlarını kırdı!

Dental sektörün buluşma noktası IDEX İstanbul Ağız-Diş Sağlığı Cihaz ve Malzemeleri Fuarı 2023 yılında da kendi rekorunu kıran ticaret hacmine ulaştı. 200 milyon doların üzerinde ticaretin gerçekleştiği fuarın ziyaretçi rakamı da 85 bini aştı.

IDEX İstanbul 2023 Fuar Sonuç Raporu Yayınlandı !

IDEX İstanbul 2023 Fuar Sonuç Raporu Yayınlandı !

IDEX İstanbul Ağız-Diş Sağlığı Cihaz ve Malzemeleri Fuarı Açılışı İstanbul Fuar Merkezinde Gerçekleşti.

25-28 Mayıs 2023 - İstanbul Fuar Merkezi

HABERLER

01 Nisan 2024

DİŞSİAD 2024 GELENEKSEL ANKARA İFTAR YEMEĞİMİZ

27 Mart 2024

DİŞSİAD 2024 GELENEKSEL İSTANBUL İFTAR YEMEĞİMİZ

29 Şubat 2024

IDS 2025 FUARI TÜRKİYE MİLLİ KATILIM ORGANİZASYONU

28 Şubat 2024

IDEX 2024 FUAR BİLGİLENDİRME TOPLANTISI

15 Şubat 2024

DİŞSİAD YÖNETİM KURULU TOPLANTIMIZI DERNEK MERKEZİMİZDE GERÇEKLEŞTİRDİK

09 Şubat 2024

INDEX GROUP CEO'SU ANAS AL MADANİ İLE BİR ARAYA GELEREK İLERİYE DÖNÜK İŞBİRLİKLERİMİZİ GÖRÜŞTÜK

09 Şubat 2024

AEEDC 2024 DUBAİ FUARINDA HEM MİLLİ KATILIM ORGANİZASYONU DÜZENLEMESİNDE HEM DE SEKTÖRÜMÜZE VERDİĞİ DESTEK, EMEKLERİ, OLAĞANÜSTÜ EFORLARI VE GÜVEN İÇİN İKMİB BAŞKANIMIZ SAYIN ADİL PELİSTER VE EKİBİNE ÇOK TEŞEKKÜR EDERİZ

08 Şubat 2024

DİŞ MALZEMELERİ SANAYİCİLERİ VE İŞ ADAMLARI DERNEĞİ (DİŞSİAD), DUBAİ'DE DÜZENLENEN AEEDC AĞIZ VE DİŞ SAĞLIĞI EKİPMANLARI FUARI'NDA 40 FİRMA İLE YERİNİ ALDI. TÜRK FİRMALARI YÜKSEK TEKNOLOJİ İLE DONATILAN ÜRÜN YELPAZELERİ İLE ZİYARETÇİLERİN İLGİ ODAĞI OLDU

VİDEOLAR

Başkanımız Sayın Erkan UÇAR 8 Aralık 2023 Cuma günü Bloomberg HT’de Gözde KUYUMCU’nun konuğu oldu.

08 Aralık 2023

Başkanımız Sayın Erkan UÇAR, 15 Ağustos 2023 Salı günü saat 11.30'da EKOTÜRK'te Sanayi ve Ticaret programının konuğu oldu

15 Ağustos 2023

Başkanımız Sayın Erkan UÇAR 14 Ağustos 2023 Pazartesi Bloomberg HT'de Gözde KUYUMCU'nun konuğuydu

15 Ağustos 2023

Dental sektörün lider markaları IDEX İstanbul’da buluştu!

11 Ağustos 2023

Istanbul Dental Academy - Hands-On Kurs ve Seminerler

25 Temmuz 2023

IDEX İSTANBUL 2023

10 Temmuz 2023

6. Dental Tribune Türkiye Sempozyumu - IDEX İSTANBUL 2023

23 Haziran 2023

IDEX İstanbul 2023 Açılış Töreni

16 Haziran 2023

IDEX 2023 Ağız-Diş Sağlığı Cihaz ve Malzemeleri Fuarı

25 Mayıs 2023

IDEX 2023

25 Mayıs 2023

Bloomberg HT'de '30 Dakika' Programına Konuk Olduk. Başkanımız Sn. Erkan Uçar, Bloomberg HT canlı yayınında dental sektöründeki son gelişmeleri aktardı.

31 Mart 2023

IDEX 2023 ISTANBUL

05 Mart 2023

Ağız ve diş sağlığı sektöründen binlerce profesyonel 25-28 Mayıs 2023 tarihlerinde bir araya gelecek!

27 Şubat 2023

IDEX İstanbul Ağız-Diş Sağlığı Cihaz ve Malzemeleri Fuarı

21 Şubat 2023

IDEX 2023, 18'nci kez katılımcıları ve ziyaretçileri ile buluşmaya hazırlanıyor.

17 Şubat 2023

Ekotürk TV'de Erencan UMUT'un konuğu olduk.

15 Şubat 2023

IDEX Istanbul Oral and Dental Health Equipment and Materials Fair

01 Şubat 2023

Buluşma Günü Yaklaşıyor...

29 Ocak 2023

Ekotürk TV 'de Harika Ertunç'un Konuğu Olduk.

18 Ocak 2023

Bloomberg HT 'de Gözde Kuyumcu'nun konuğu olduk

30 Aralık 2022

Ekotürk TV ‘de Sayın Ahu ORAKÇIOĞLU ‘nun konuğu olduk

02 Aralık 2022

TRT Çocuk Haberin Olsun Programında Diş Sağlığı Müzemiz

22 Kasım 2022

10. Dönem Yönetim Kurulu Faaliyet Filmi

15 Kasım 2022

RÖPORTAJLAR

Dubai'ye "Made in Turkiye" damgası

26 Şubat 2024

Türkiye’nin ilk Diş Sağlığı Müzesi Basında İlgi Görmeye Devam Ediyor.

27 Ağustos 2023

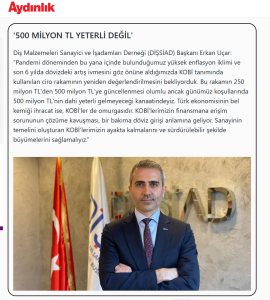

Başkanımız Sayın Erkan UÇAR'ın Aydınlık Gazetesindeki Röportajı ''KOBİ Mali Bilanço Limitinin Otomatik Endekse Bağlanması!

10 Ağustos 2023

IDEX 2023 Fuarımızın Hürriyet Gazetesinde Yer Alan Haberi

29 Mayıs 2023

IDEX 2023 Fuarımızın Akşam Gazetesinde Yer Alan Haberi

27 Mayıs 2023

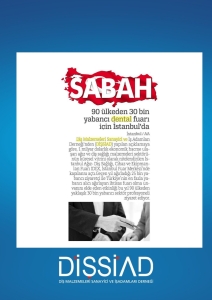

IDEX 2023 Fuarımızın Sabah Gazetesinde Yer Alan Haberi

27 Mayıs 2023

1 Milyar Dolarlık Sektörde Dev Buluşma

24 Mayıs 2023

Sabah Gazetesi’nde yer alan haberimiz.

02 Mayıs 2023